관련 통계자료 다운로드 한-중-대만 디스플레이 8세대 생산확대 계획

관련 통계자료 다운로드 한-중-대만 디스플레이 8세대 생산확대 계획

‘8세대 격돌 승자는?’

한국·중국·대만 디스플레이업계가 2~3분기 8세대 라인 신규 가동과 증설에 나서면서 파장에 관심이 쏠린다. BOE 등 중국 업체 3곳이 일제히 신규 팹 가동에 들어가 불똥이 어디로 튈지 주목된다.

업계는 시장 구도를 볼 때 대만업계 타격이 클 것으로 예상한다. 확실한 ‘캡티브 마켓(계열사 간 내부시장)’을 확보하지 못한 점을 이유로 꼽는다. 삼성전자와 LG전자라는 확실한 고객이 존재하는 국내 디스플레이 업체와 달리 대만 디스플레이 업계는 수요처(세트업체)에서 중국 업체와 경쟁구도가 되기 때문이다. 대만 패널을 사용하던 중국 TV업계가 중국 8세대 라인 본격 가동과 함께 공급처를 바꿀 수 있다는 분석이다. 최근 대만 디스플레이 업계가 40인치 이상 대형 패널 생산에 집중하는 것도 이를 대비한 것으로 풀이된다. 업계는 신규로 팹을 가동하는 중국 3사가 기술적 한계 등으로 20~30인치대 패널 물량이 많을 것으로 예상한다. 이들 회사 패널이 낮은 가격에 시장에 풀리면 대형인치에 주력하는 우리 기업보다는 대형과 중소형 패널에 모두 집중하는 대만업체 피해가 클 수 있다는 것. 8세대 라인에서는 20.7인치 40장, 32인치 18장, 40인치 10장, 52인치 8장, 55인치 4장을 생산한다.

김동원 현대증권 기업분석팀장은 “캡티브 고객이 없는 대만 디스플레이업체는 중국 업체 공격적 시장 진출이 부담될 것”이라며 “장기적으로 패널 시장이 우리나라와 중국 양강 구도로 형성될 가능성이 있다”고 전망했다.

업계가 8세대 패널 생산량을 늘리면서 수요처인 TV제조사와 손잡고 특화 패널 양산 경향이 심화할 것이란 전망도 나온다. 중국 업계가 생산 초반 표준화된 크기(인치) 패널 양산이 나설 것으로 예상되기 때문이다. 충분한 시장 수요가 뒷받침되지 않으면 업계 재고 부담으로 이어질 수 있다.

변화는 내년 상반기 가시화될 것으로 예상된다. 중국 업계 패널 생산 정상화에 시간이 소요되기 때문이다. 전문가는 중국업체 패널 생산에 정상수율을 확보하는 데 6~9개월 정도 걸릴 것으로 본다.

박경선 IHS 부장은 “중국 패널 생산 확대만으로도 시장에 적지 않은 영향을 미친다”며 “우리 기업은 유기발광다이오드(OLED) 패널 등 확실히 기술 우위를 보이는 시장을 찾아야 한다”고 말했다.

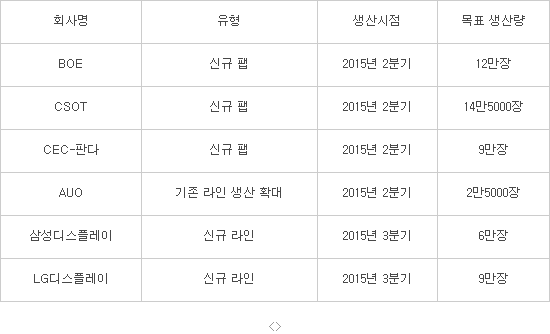

올 2분기에 중국 BOE, CSOT, CEC-판다가 새로운 8세대 팹이 가동된다. BOE가 12만장 규모(이하 목표치), CSOT와 CEC-판다가 각각 14만5000장과 9만장 규모다. 대만 AUO는 2분기 중 8세대 라인에 2만5000장을 증설한다. 3분기에는 LG디스플레이와 삼성디스플레이가 기존 중국 8세대 라인에 추가로 개설한 라인이 가동한다. 추가 생산 규모는 LG가 9만장, 삼성이 6만장으로 알려졌다.

【표】한·중·대만 디스플레이업계 8세대 생산 확대 내용

※자료:GfK

김준배기자 joon@etnews.com