국내 주요 은행들이 고환율 장기화로 외화 유동성 확보에 나서면서 외화 콜머니 연평균 잔액이 5조원을 돌파할 전망이다. 환차손 리스크를 줄이기 위한 단기 외화조달 급증이 자본비율을 압박해 생산적금융 위축으로 이어질 수 있다는 우려가 커지고 있다.

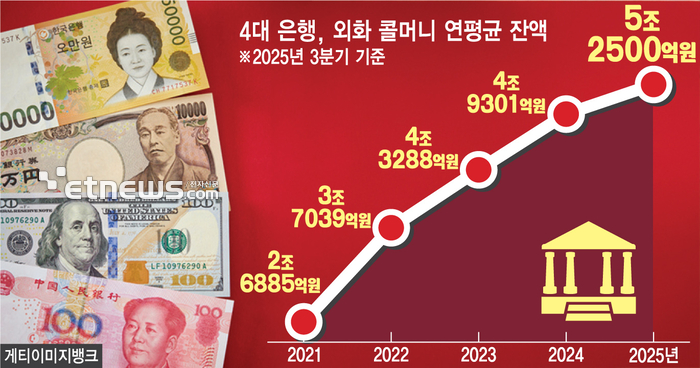

금융감독원 통계시스템과 4대 은행(국민·하나·신한·우리)에 따르면 올해 3분기 기준 이들 은행 외화 콜머니는 평잔 기준 5조2500억원을 기록했다. 4대 은행 연평균 외화 콜머니 평잔은 2021년 2조6885억원에서 2022년 3조7039억원, 2023년 4조3288억원, 2024년 4조9301억원으로 수년간 2~4조원대를 유지해왔다. 올해 평잔이 5조원을 돌파하면, 외환위기 당시 8조원대를 기록한 것을 제외하고 최근 들어 최대 규모다.

외화 콜머니는 만기 1일 이내 초단기 외화자금을 거래하는 상품이다. 은행권은 올해들어 미국 고율 관세 정책과 고환율이 지속되는 상황에서 환차손 리스크를 줄이기 위해 외화 콜머니 거래를 늘린 것으로 분석된다. 24일 정오 기준 원/달러 환율은 1476원 수준으로, 연말·연초 1500에 근접할 것이라는 전망이 나온다.

4대 은행 외화차입금도 3분기 만에 지난해 수준을 넘어섰다. 2023년 50조1429억원, 2024년 47조9929억원에서 2025년 3분기 48조886억원으로 증가하며 고환율 상황에서 외화 유동성 확보를 위한 차입이 늘어나는 추세다.

외화조달 비용 증가는 은행 자금 조달 비용을 높여 수익성을 악화시킬 수 있다. 외화 콜머니는 만기가 짧고 금리 변동성이 크기 때문에 조달 비중이 높아질수록 은행은 자기자본비율(CET1)과 유동성커버리지비율(LCR) 관리 부담이 커진다. 고환율 상황에서 외화조달 비용이 빠르게 상승하면 위험가중자산(RWA) 증가와 이익 유보 감소로 이어져 은행 자본여력이 축소된다.

외화차입도 늘수록 외화대응자산과 미스매치가 심해져 조달금리 부담이 확대된다. 이는 은행 이익 유보 여력을 줄이고 위험가중자산 관리 부담을 키운다. 자본비율이 낮아지면 통상 은행들은 상대적으로 위험도가 높은 모험자본, 첨단산업, 스타트업 대출을 줄이고 우량·저위험 여신으로 회귀하는 움직임을 보일 가능성이 높다

금융권 관계자는 “외화조달 비용 상승이 단기적으로 환리스크 관리에 도움이 되지만 길게보면 은행 대출 포트폴리오를 보수적으로 만드는 요인”이라고 말했다. 자본여력이 줄어들면 위험도가 높은 혁신기업이나 스타트업보다는 안전한 대기업이나 우량 개인 대출로 쏠림 현상이 심화될 수 있다는 것이다.

정부도 은행권 외화 유동성 상황을 예의주시하고 있는 것으로 알려졌다. 구윤철 부총리 겸 기획재정부 장관은 지난 19일 기자들과 만나 “우리가 경상수지 (흑자)가 880억~900억 달러 되더라도 해외로 나가는 요인 많아서 달러 부족 현상이 나타난다”며 “정부가 할 수 있는 범위 내에서 주요 외환 수급 주체들하고 협의해 과도하게 환율 불확실성, 불안정성이 나타나지 않도록 1차적으로 대응하고 있다”고 말했다.

김시소 기자 siso@etnews.com