30일 한국케이블TV방송협회에 따르면 케이블SO(종합유선방송사업자)의 프로그램 사용료 부담이 수신료 수익의 90%를 초과하는 수준까지 높아지면서 구조적 위기가 심화되고 있다.

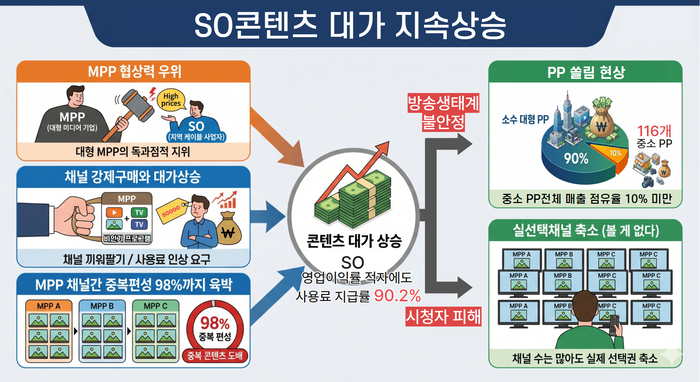

SO의 영업이익률은 2015년 20%를 넘었으나 이후 지속적으로 하락해 2022~2023년부터 적자로 전환됐다. 반면 프로그램 사용료는 매년 증가해 현재 수신료 수익(약 5700억원) 대비 프로그램 사용료 지급액(약 5166억원)의 차이가 수백억원 수준에 불과하다. 일부 MSO 사업자의 경우 프로그램 사용료가 수신료 수익의 100%를 초과한 것으로 나타났다.

케이블업계는 콘텐츠 사용료 부담이 높아진 배경으로 MPP(복수채널사용사업자)의 결합 판매 관행을 지목했다. 지상파·종편 계열, CJ ENM 등 멀티채널 운영 사업자들이 인기 채널의 협상력을 바탕으로 하위 채널까지 일괄 계약하는 방식을 고수하고 있어 SO의 채널 구성 자율성이 제한되고 있다는 것이다. MPP 내 중복 편성 비율은 약 98%에 달하며, 영화 채널의 경우에도 66.7%의 중복 편성이 이뤄지고 있다. 현재 활성화된 298개 채널 중 116개사가 전체 매출의 10% 미만을 가져가는 쏠림 현상도 나타나고 있다.

SO는 자체적인 구조 개선도 어려운 상황이다. 채널 개편을 위해서는 기존 사업자와의 합의와 보상 등 복잡한 절차를 거쳐야 하고, 연 1회로 제한된 정기 채널 개편 규정도 발목을 잡고 있다. 업계에서는 투자 여력 부족으로 셋톱박스 개발이나 AI 서비스 접목 등 혁신에 나서기도 어려운 실정이라고 호소했다. 대기업 계열사인 경우에도 모회사의 자본·기반시설·인력을 활용하는 데 법적 제약이 있어 실질적인 지원이 어렵다는 설명이다.

케이블협회는 이 같은 구조적 문제를 해결하기 위해 매출액에 연동한 프로그램 사용료 산정 가이드라인을 마련했으나 강제력이 없어 실효성이 낮은 상황이다. 지상파·종편 등 주요 콘텐츠 사업자들이 별도 협상을 진행하며 가이드라인을 따르지 않고 있기 때문이다.

이와 관련해 CP(콘텐츠 공급자)의 프로그램 판매 매출이 2020년 약 3000억원에서 2024년 약 8300억원으로 연평균 24% 증가한 것도 주목된다. OTT에 대한 콘텐츠 납품이 늘면서 제작비가 상승하고, 이 원가 부담이 전통 플랫폼인 SO와 IPTV에 전가되고 있다는 지적이다.

이 같은 추세가 이어질 경우 2029년께 일부 SO의 산업 존속이 어려워질 수 있다는 분석도 나온다. 대응 방안으로는 개별 채널에 대한 객관적 가치 평가 모델 수립, MPP의 결합 판매 관행에 대한 금지행위 규제 강화, 콘텐츠 대가 산정을 위한 데이터 기반 인프라 구축 등이 제시됐다.

최다현 기자 da2109@etnews.com