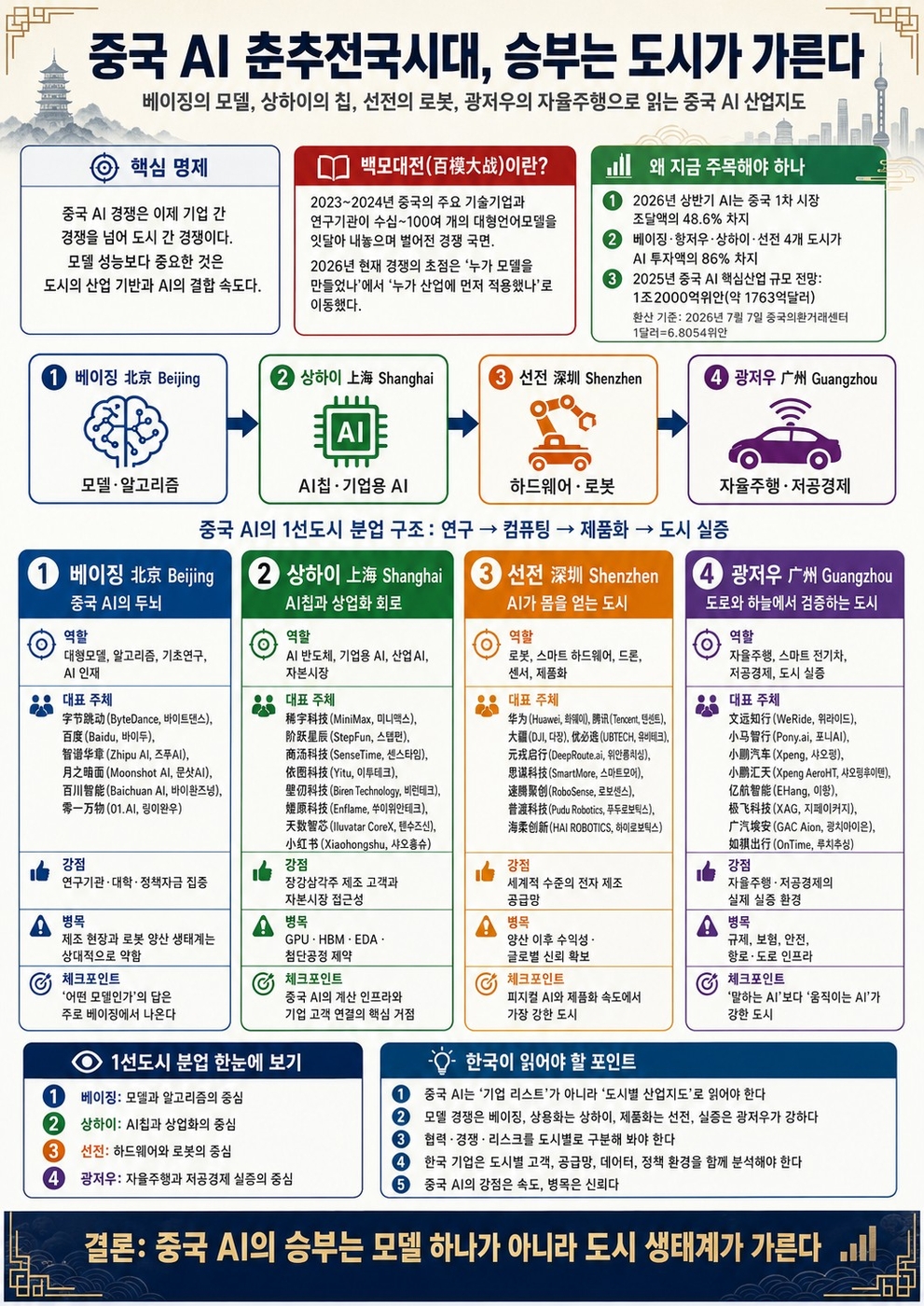

중국 AI를 하나의 국가 단위로만 보면 절반만 본 것이다. 지금 중국 AI 경쟁은 기업 간 경쟁을 넘어 도시 간 경쟁으로 바뀌고 있다. 北京(베이징)은 대형모델과 알고리즘을 만들고, 上海(상하이)는 AI 반도체와 기업용 AI를 키우며, 深圳(선전)은 로봇과 스마트 하드웨어로 AI를 물리 세계에 넣는다. 广州(광저우)는 자율주행과 低空?济(저공경제·저고도 항공경제)를 도시 안에서 실증한다. 중국 AI 지도는 더 이상 “중국 대 미국” 또는 “베이징 대 상하이” 구도로만 설명되지 않는다. 도시가 가진 산업 기반이 AI 기업의 성격을 바꾸고 있다.

한 문장으로 정리하면 이렇다. 중국 AI 춘추전국시대의 승부는 모델 성능 하나가 아니라, 도시가 가진 산업 기반과 AI가 얼마나 빨리 결합하느냐에서 갈린다.

2023~2024년 중국 AI는 百模大战(대형모델 백모대전)이라는 말로 설명됐다. 말 그대로 수많은 기업과 연구기관이 “100개 모델 전쟁”처럼 대형언어모델을 쏟아내던 시기였다. 바이두, 알리바바, 텐센트, 바이트댄스, 즈푸AI, 문샷AI, 바이촨즈넝, 미니맥스, 스텝펀 등 거의 모든 주요 기술기업이 자체 모델을 내놨다. 당시 시장의 관심은 “누가 더 큰 모델을 만들었나”, “누가 더 좋은 벤치마크 점수를 냈나”에 집중됐다.

그러나 2026년 현재 질문은 달라졌다. 누가 모델을 만들었느냐보다 누가 산업에 넣었느냐가 중요해졌다. 모델은 이제 출발점이다. 실제 경쟁은 모델이 제조 현장, 자동차, 로봇, 병원, 도시 교통, 전력망, 소프트웨어 업무에 들어가 매출과 효율을 만들 수 있는가에서 갈린다. 중국 AI가 대형모델 백모대전에서 도시별 산업전쟁으로 넘어가고 있다는 뜻이다.

36氪(36Kr)이 인용한 IT桔子(IT쥐즈)의 2026년 상반기 중국 AI 투자 분석은 이 변화를 잘 보여준다. 상반기 중국 AI 스타트업의 1차 시장 조달액은 3000억위안, 약 441억달러를 넘었고, AI가 전체 1차 시장 조달액의 약 48.6%를 차지했다. 투자 건수 기준으로도 AI는 전체의 약 22.5%였다. 특히 베이징·항저우·상하이·선전 4개 도시가 AI 투자 건수의 73.89%, 투자액의 86%를 가져갔다. 베이징은 321건, 약 140억달러로 전국 1위였고, 항저우는 딥시크 효과와 대형 프로젝트 덕분에 상하이와 선전을 제치고 2위로 부상했다. 자본은 더 이상 막연히 “중국 AI”에 투자하지 않는다. 도시의 산업 기반을 보고 돈을 배치한다.

중국 전체 AI도 규모의 변곡점에 있다. 신화통신은 2025년 중국 AI 기업이 6000개를 넘고, AI 핵심산업 규모가 1조2000억위안, 약 1763억달러를 돌파할 것으로 전망된다고 보도했다. 중국산 오픈소스 대형모델의 글로벌 누적 다운로드도 100억회를 넘었다. 이는 중국 AI가 단순히 “모델을 많이 만든다”는 의미가 아니다. AI가 제조, 의료, 교육, 자동차, 도시 운영, 로봇, 전력망으로 들어가는 단계로 넘어가고 있다는 뜻이다.

이 흐름을 중복 없이 보려면 중국 AI 도시는 다섯 기능군으로 나뉜다. 첫째는 모델·알고리즘 도시, 베이징이다. 둘째는 컴퓨팅·자본시장 도시, 상하이다. 셋째는 하드웨어·제품화 도시, 선전이다. 넷째는 도시 실증 도시, 광저우다. 다섯째는 민간 창업·산업응용 도시군, 항저우와 신일선 도시들이다. 상편에서는 이 가운데 1선도시인 베이징·상하이·선전·광저우를 먼저 본다.

베이징은 중국 AI의 두뇌에 가깝다. ?华大学(칭화대), 北京大学(베이징대), 中国科学院(중국과학원), 中?村(중관춘), 바이두, 바이트댄스, 연구기관, 정책자금이 겹친다. 36Kr은 베이징을 “기술 원천형 클러스터”로 규정한다. 베이징 AI 핵심산업 규모는 2025년 상반기 2152억2000만위안, 약 316억달러였고, 2025년 말 기준 AI 기업 2500개 이상, 정부 등록·신고 대형모델 183개로 전국 1위라고 설명한다.

대표 기업과 기관은 字节跳动(바이트댄스), 百度(바이두), 智?华章(즈푸AI), 月之暗面(문샷AI), 百川智能(바이촨즈넝), 零一万物(01.AI·링이완우), 面壁智能(몐비즈넝), 生数科技(성수테크), 爱诗科技(아이시테크), 智源研究院(베이징즈위안연구원)이다. 바이트댄스는 콘텐츠 추천과 AI 어시스턴트를 연결하고, 바이두는 검색과 클라우드 AI를 묶는다. 즈푸AI, 문샷AI, 바이촨즈넝, 01.AI·링이완우는 중국 대형모델 경쟁의 중심에 있다. 몐비즈넝은 경량 모델, 성수테크와 아이시테크는 영상 생성 AI에서 주목받는다.

베이징의 강점은 기초연구, 알고리즘, 인재다. 대형모델을 만들고, AI 논문과 연구 인재를 배출하고, 정책자금과 연구기관을 연결하는 힘이 크다. 그러나 약점도 분명하다. 제조 현장, 전자부품 공급망, 로봇 양산 생태계는 선전이나 쑤저우보다 약하다. 그래서 베이징 AI는 모델과 알고리즘에서 출발하고, 상용화 과정에서 다른 도시의 제조·하드웨어·산업 현장과 결합하는 경우가 많다. 중국 AI의 첫 질문이 “어떤 모델인가”라면, 그 답은 베이징에서 나온다.

다만 이제 베이징의 과제는 모델 수를 늘리는 것이 아니다. 대형모델 백모대전 이후에는 모델을 어디에 넣고, 어떤 비용 구조로 운영하며, 어떤 고객이 실제 비용을 지불하는지가 중요해졌다. 베이징 AI 기업이 다음 단계로 가려면 연구실과 클라우드 밖의 산업 적용처를 더 많이 확보해야 한다.

상하이는 다른 성격이다. 상하이는 대형모델도 키우지만, 더 중요한 축은 AI 반도체, 기업용 AI, 자본시장이다. 稀宇科技/MiniMax(미니맥스), 阶跃星辰(스텝펀), 商?科技(센스타임), 依?科技(이투테크), 小红书(샤오홍슈)가 모델과 응용을 맡는다면, 壁仞科技(비런테크), 燧原科技(쑤이위안테크), 天数智芯(톈수즈신), 瀚博半??(한보반도체)는 AI 컴퓨팅 병목을 파고든다.

36Kr은 상하이를 중국 AI 칩 기업이 가장 밀집한 지역으로 분석하며, 비런테크·쑤이위안테크·톈수즈신·한보반도체를 대표 기업으로 꼽았다. 같은 분석은 베이징이 모델과 알고리즘, 선전·둥관이 로봇과 스마트 하드웨어, 쑤저우·상하이가 산업AI와 기업용 지능화를 맡는다고 본다. 자본은 도시 등급이 아니라 도시 뒤에 붙은 산업체계를 보고 움직인다.

상하이의 또 다른 힘은 자본시장 접근성이다. 과학기술혁신판, 홍콩 자본시장, 국유자본, 장강삼각주 제조 고객이 겹치면서 AI 기업이 기술 검증 이후 자금 조달과 기업 고객 확보로 넘어가기 쉽다. 베이징이 중국 AI의 두뇌라면, 상하이는 AI의 계산 인프라와 상업화 회로다.

한국 기업 입장에서는 상하이를 단순 대형모델 도시가 아니라 AI칩·기업고객·자본시장 도시로 읽어야 한다. 특히 AI 반도체는 중국 AI의 하부구조다. 중국 모델 기업이 성장할수록 데이터센터, AI 가속기, 메모리, 패키징, 냉각, 전력 인프라 수요가 커진다. 상하이의 AI칩 기업들은 아직 글로벌 최첨단 GPU 생태계를 대체하지 못한다. 하지만 중국 내부 수요와 정책자금, 자본시장이 붙으면 특정 응용 영역에서 빠르게 자리 잡을 수 있다.

상하이의 병목은 분명하다. GPU, HBM, EDA, 첨단공정, 소프트웨어 생태계에서 여전히 제약이 크다. 그러나 상하이의 장점은 기술을 산업 고객과 자본시장으로 연결하는 능력이다. 한국이 상하이를 봐야 하는 이유도 여기에 있다.

선전은 중국 AI의 몸이다. 华?(화웨이), 腾?(텐센트), 大疆(DJI·다장), 优必选(유비테크), 元戎启行(위안룽치싱), 思?科技(SmartMore·스마트모어), 速腾聚创(로보센스), 普渡科技(푸두로보틱스), 拓竹科技(Bambu Lab·투오주테크), 海柔创新(하이로보틱스)이 한 도시권 안에 있다. 선전의 AI는 모델 발표보다 제품화가 빠르다. 스마트폰, 드론, 로봇, 라이다, 물류설비, 산업용 카메라, 스마트 단말이 모두 AI의 그릇이 된다.

선전은 정책도 제조와 직접 연결한다. 2026년 발표된 “인공지능+선진제조업 행동계획”은 AI 기술을 제조업 전 과정과 전 요소에 결합하겠다는 목표를 내세웠다. 이는 선전 AI가 챗봇이나 검색 서비스가 아니라 공정, 장비, 물류, 품질검사, 스마트 단말로 들어간다는 뜻이다.

이 도시의 경쟁력은 전자 제조 공급망이다. 36Kr은 선전을 로봇과 지능형 하드웨어 클러스터로 설명하며, DJI·다장, 유비테크, 위안룽치싱, 스마트모어 뒤에는 세계에서 가장 완결성 높은 전자 제조 공급망이 있다고 분석했다. 선전 로봇밸리는 센서, 라이다, 서보, 3D비전, 완성품 제조까지 묶인 생태계로 움직인다.

중국 AI가 물리 세계로 들어가는 순간 선전의 중요성은 커진다. 미국이 프런티어 모델과 GPU 클러스터에서 강하다면, 선전은 모델을 제품과 공장으로 끌어내리는 능력이 강하다. 피지컬 AI, 휴머노이드 로봇, AI 안경, 드론, 스마트카 센서를 보려면 선전을 봐야 한다.

선전의 과제는 수익성이다. 로봇과 스마트 하드웨어는 시연보다 양산이 어렵고, 양산보다 고객 확보가 어렵다. 범용 로봇이 실제 공장과 물류 현장에서 얼마나 비용을 줄일 수 있는지, AI 안경과 스마트 단말이 반복 구매를 만들 수 있는지, 드론과 라이다가 해외 규제를 넘을 수 있는지가 관건이다. 선전의 힘은 빠른 제품화이고, 병목은 글로벌 신뢰와 상용 수요다.

광저우는 선전과 같은 광둥성에 있지만 역할이 다르다. 선전이 하드웨어와 전자부품의 도시라면, 광저우는 자율주행, 자동차, 저공경제, 도시 실증의 도시다. 文远知行(위라이드), 小马智行(포니AI), 小鹏汽车(샤오펑), 小鹏汇天(샤오펑후이톈), 亿航智能(이항), 极飞科技(지페이커지), 广汽埃安(광치아이온), 如祺出行(루치추싱)이 대표적이다.

광저우시 보도는 광저우를 글로벌 자율주행 혁신 지도에서 두드러진 도시로 설명한다. 포니AI, 위라이드, 샤오펑이 이른바 “스마트주행 3강”으로 언급되고, 광저우는 자율주행 기술의 빠른 발전과 착지를 보여주는 도시로 다뤄진다. 포니AI는 7세대 로보택시를 운영하고, 위라이드는 물리 AI와 생성AI를 결합한 시뮬레이션 모델을 활용해 자율주행 훈련과 검증을 고도화하고 있다.

광저우의 AI는 “말하는 AI”가 아니라 “움직이는 AI”다. 도로에서는 로보택시가, 하늘에서는 드론과 전기수직이착륙기가, 공장에서는 스마트 전기차가 데이터를 만든다. AI가 도시 운영의 일부가 될 수 있는지를 실험하는 곳, 그것이 광저우다.

광저우의 핵심은 실증 환경이다. 자율주행은 알고리즘만으로 완성되지 않는다. 도로 데이터, 교통 규제, 보험, 사고 책임, 차량 제조, 도시 운영 플랫폼이 함께 움직여야 한다. 저공경제도 마찬가지다. 드론과 전기수직이착륙기는 기체보다 항로, 관제, 충전, 안전인증, 도시 수요가 중요하다. 광저우는 AI를 도로와 하늘에서 검증하는 도시다.

베이징, 상하이, 선전, 광저우를 한 줄로 보면 중국 AI의 1차 구조가 보인다. 베이징은 모델과 알고리즘의 도시다. 상하이는 AI칩과 기업용 AI, 자본시장의 도시다. 선전은 하드웨어와 로봇의 도시다. 광저우는 자율주행과 저공경제의 실증 도시다. 네 도시는 같은 AI를 하지 않는다. 서로 다른 기능을 맡고, 서로 다른 병목을 갖고, 서로 다른 방식으로 자본을 끌어들인다.

이것이 중국 AI를 볼 때 중요한 지점이다. 중국 AI의 강점은 단일 초거대 기업 하나에 있지 않다. 모델을 만드는 도시, 칩을 만드는 도시, 제품화하는 도시, 도시 안에서 실증하는 도시가 나뉘어 있다는 데 있다. 중국 AI 춘추전국시대의 첫 번째 전장은 1선도시다. 그러나 여기서 끝나지 않는다. 진짜 변화는 항저우, 허페이, 쑤저우, 우한, 난징 같은 신일선 도시가 AI를 산업 현장으로 끌어내리면서 시작된다.

윤대원 기자 yun1972@etnews.com