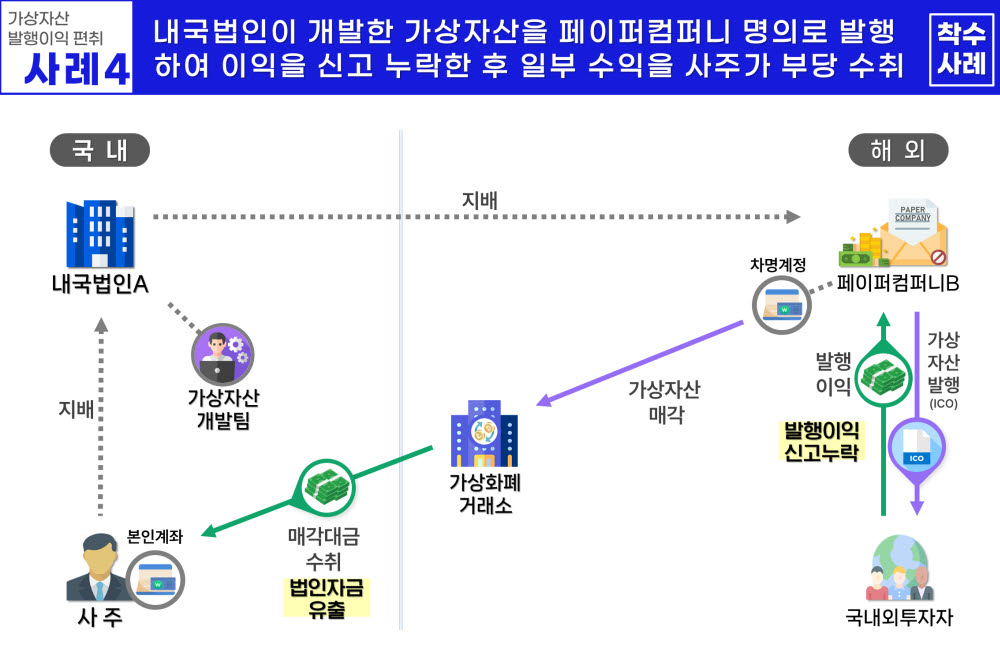

내국법인 A는 자신의 사업 플랫폼에서 사용할 가상자산을 개발한 후 페이퍼컴퍼니 B의 명의로 발행하고 발행 이익의 국내 신고를 누락했다. 이에 그치지 않고 사주는 차명계정으로 관리하던 가상자산을 거래소에서 은밀히 매각하고 그 대금을 본인 국내 계좌로 부당하게 수취하는 등 법인자금을 유출한 혐의도 받고 있다.

국세청은 법인자금이나 소득을 국외로 이전하거나 국내로 반입해야 할 소득을 현지에서 빼돌리면서 외화자금을 유출한 53명을 대상으로 세무조사를 실시한다고 23일 밝혔다. 가상자산 발행이익을 국내법인의 소득으로 보고 사주가 수취한 자금은 상여로 과세하는 한편 범칙행위가 확인되면 조세범칙조사로 전환할 계획이다. 조사 대상 가운데 국내 상장기업은 12개로, 코스피와 코스닥 상장사가 각 6개사다. 포천지 선정 글로벌 매출 500대 기업 가운데 상위 30위권에 들어가는 기업 2개사도 조사를 받는다.

법인 외화자금을 투자 명목으로 송금한 후 미회수하거나 해외 중간지주사나 현지법인에 가공의 용역을 외주하는 수법으로 외화자금을 유출한 혐의 등이 확인됐다. 현지법인과의 제품 수출 거래에 중계무역 명목으로 사주 소유의 페이퍼 컴퍼니를 끼워 넣고 저가 수출로 페이퍼컴퍼니와 현지법인에 이익을 분여했다. 내국법인의 무형자산을 정당한 대가 없이 국외로 이전하거나 국내 원천기술을 해외 제조법인에 무상 제공한 16명도 조사 대상에 올랐다.

법인이 개발한 무형자산을 국외특수관계자가 자기 명의로 등록해 사용료 수익을 가로채거나 가상자산을 페이퍼컴퍼니 명의로 발행해서 이익을 독점한 경우 등이 적발됐다. 무형자산을 무상으로 제공한 결과 해외자회사는 12.3%의 영업이익률을 기록하는 동안 조사 대상자의 국내법인은 오히려 영업손실을 본 경우도 있었다.

코로나19 특수로 얻은 국내 자회사의 이익을 부당하게 해외로 빼돌린 13명도 조사 대상에 올랐다. 다국적기업 자회사는 국내 소비자에 비해 해외 관계사 제품을 저가로 판매하고 얻은 소득을 국외로 이전했으며, 국내 유보된 영업이익을 중간지주사에 배당해 수천억원을 수취했다. 해외 모회사는 배당이익을 가져가면서 계획적으로 제한세율이 낮은 조세조약을 부당하게 적용, 과세를 회피했다. 일부 다국적 기업은 형식적으로 사업구조를 개편하면서 해외 모회사가 국내 자회사로부터 얻는 소득유형을 실질과 다르게 위장한 경우도 확인됐다.

오호선 국세청 조사국장은 “역외탈세는 국부를 부당 유출하고 과세주권을 침해하는 반사회적 위법행위로, 환율안정 방어 수단인 외화자금을 빼돌려 원화 가치 하락을 부추기고 있다”면서 “역외탈세 조사에서 외환송금내역, 수출입 통관자료, 해외 투자명세를 철저히 검증하고 세법과 조세조약에 따라 관련자들까지 추적해서 과세할 것”이라고 말했다.

최다현기자 da2109@etnews.com