관련 통계자료 다운로드 주요 스팩합병 상장사 주가 변화

관련 통계자료 다운로드 주요 스팩합병 상장사 주가 변화

기업인수목적회사(스팩·SPAC)를 통해 증시에 우회상장한 기업 주가가 약세를 면치 못하고 있다. 지난 1년간 코스닥 시장에 스팩상장한 기업 절반 가량은 주가가 합병 시초가 대비 절반 수준에도 못미치는 가격으로 거래가 되고 있다.

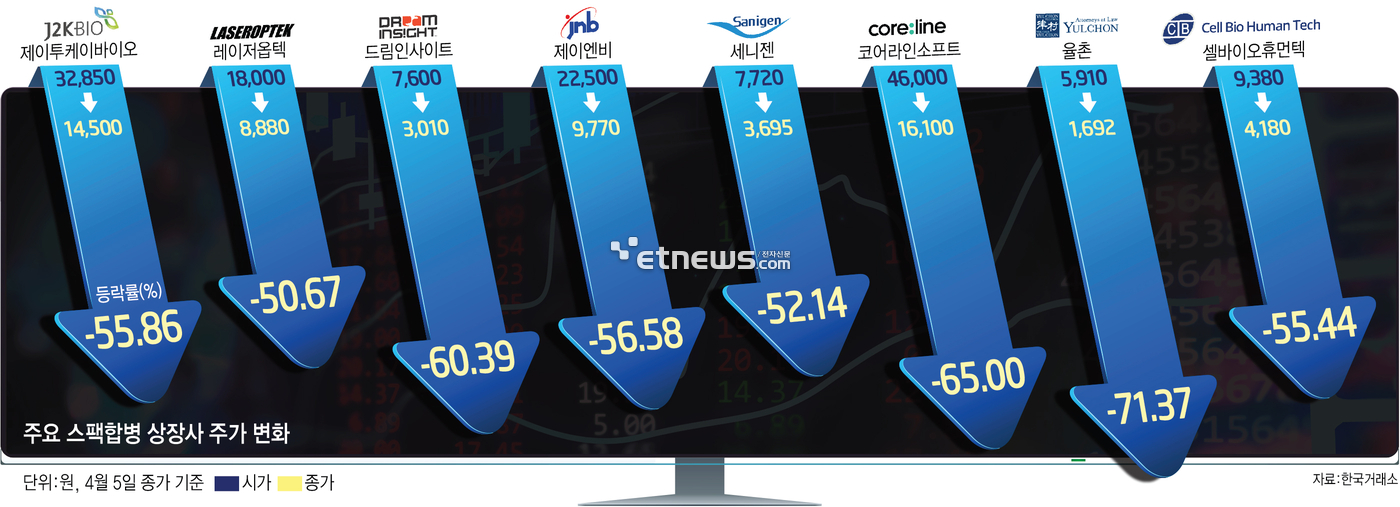

7일 증권업계에 따르면 지난 1년간 스팩합병으로 코스닥 시장에 입성한 18개 기업 가운데 16개사는 합병 시초가를 크게 밑도는 수준에서 주식이 거래 중이다. 지난 2월 상장한 에스피소프트와 1월 상장한 한빛레이저만이 시초가 대비 상승세를 이어가고 있다.

율촌은 합병기일 시가 대비 70%가 넘게 주가가 빠졌다. 지난해 9월 합병 당일 5910원에서 거래를 시작한 율촌은 하락세를 거듭해 현재 1692원에 거래되고 있다. 71.37% 주가가 하락했다.

스팩합병 기업 상당수는 상장 이후 연이어 주가가 하락세다. 셀바이오휴먼텍, 코어라인소프트, 세니젠, 제이엔비, 드림인사이트, 레이저옵텍, 제이투케이바이오 등 지난 1년간 스팩상장한 18개 기업 가운데 8개사는 주가가 시가의 절반에도 못미친다. 나머지 스팩합병 기업 다수가 합병기일 시가 대비 20~30% 하락한 수준에서 주식이 거래되고 있다.

증권가에서는 스팩합병 기업 주가가 상장 이후 약세를 면치 못하는 상황을 자연스러운 결과로 해석한다.

애당초 직상장이 어려워 스팩합병을 택한 만큼 주가를 부양할 만한 충분한 실적이 뒷받침되지 못해서다. 합병을 위한 특수목적법인인 스팩은 상장된 이후에나 합병 기업을 찾아야 하는 만큼 합병 과정에서 투자자의 충분한 검토도 이뤄지지 않기 때문이다.

합병 대상 기업을 찾더라도 합병 비율이 문제다. 공모 청약 과정이나 상장 이후 장내에서 취득한 스팩 주식은 합병 대상 기업과의 합병 비율에 따라 배정 물량이 달라진다. 이미 상장한 스팩 시가총액과 합병 대상 기업 가치를 비교하는 이 과정에서 합병 대상 기업가치가 고평가되는 일이 빈번하게 일어나곤 한다. 자연스레 기존 스팩 주주가 배정받을 물량도 줄게 된다.

적정한 기업가치를 찾아 합병에 성공했더라도 실적이 문제다. 스팩합병은 직상장에 비해 상장심사에 대한 부담이 덜하다. 이브로드캐스팅이 스팩 합병을 통해 증시에 입성하려던 것도 실적 입증에 대한 부담을 줄이기 위해서였다. 결국 스팩합병에 대한 상장심사 기준을 높인 금융감독원 심사 방침에 따라 이브로드캐스팅은 합병을 철회했다. 최근 연이어 예비상장심사를 청구하고 있는 스팩에도 마찬가지 기준이 적용될 전망이다.

금융투자업계 관계자는 “애당초 스팩 상장이라는 수단 자체가 직상장처럼 공모자금 유입보다는 상장 자체를 목적에 둔 경우가 크다”면서 “실적이 뒷받침되기 어려운 사례가 여럿 있는 만큼 스팩 상장 경우 투자에 더욱 유의할 필요가 있다”고 조언했다.

류근일 기자 ryuryu@etnews.com