개인형 퇴직연금(IRP)을 판매하는 은행과 증권사의 가입상담과 사후관리서비스 안내가 미흡해 여전히 불완전판매 위험이 큰 것으로 나타났다. 가입 상담시 혜택은 강조하면서도 불이익은 축소 설명해 금융소비자 피해를 유발할 가능성이 우려된다.

한국금융투자자보호재단은 지난해 말 은행·증권사 15곳을 대상으로 IRP 판매현황을 평가하고 이에 따른 종합 순위를 6일 발표했다. 재단은 가입 상담(65%), IRP계좌와 운용자산 특성(30%), 사후관리 서비스(5%)를 고려해 평가했다.

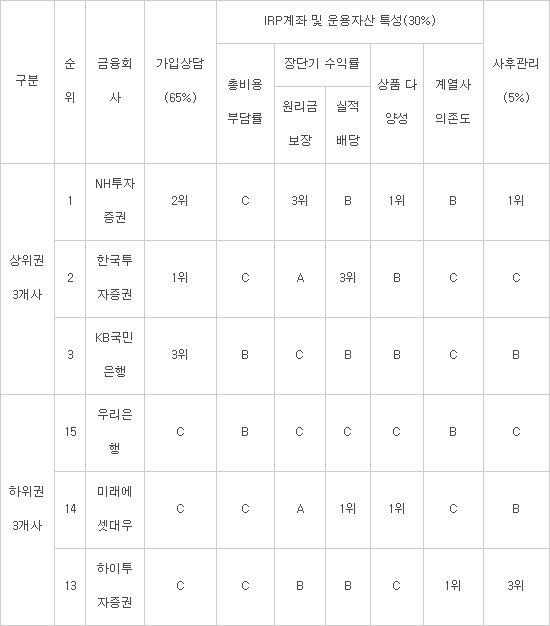

종합결과 상위 금융사는 NH투자증권(1위), 한국투자증권(2위), KB국민은행(3위) 순으로 나타났다. IRP 가입 상담 시 IRP와 운용자산을 충실하게 설명하고 절차상 누락이 없었다고 평가했다.

하위권 금융사는 우리은행(15위), 미래에셋대우(14위), 하이투자증권(13위)로 나타났다. 우리은행은 IRP 가입 상담이 미흡하고 수익률이 저조했다. 운용자산 상품 선택폭이 좁고 사후관리서비스 안내가 미진했다. 미래에셋대우는 미흡한 IRP 가입상담과 높은 비용이 감점 요인이었다. 하이투자증권은 IRP 가입 상담이 미흡하고 운용자산 선택폭이 좁다고 평가받았다.

한국금융투자자보호재단은 전반적으로 IRP 불완전판매 위험이 높다고 분석했다. 특히 은행이 취약하다고 평가했다.

전체 IRP 가입상담 평균 점수는 33.8점으로 크게 미흡했는데 은행(30.1점)이 증권사(40.8점)보다 미흡했다. 은행의 개인형 IRP 적립금 규모가 월등히 큰 만큼 보강 노력이 시급하다고 지적했다.

또 IRP 가입 상담 시 세액공제 등 혜택은 강조하면서(68.6%) 중도해지시 불이익은 설명하지 않는 경향(77.9%)이 높았다. 또 IRP 편입상품 비용은 설명하지 않는 경향도 49.6%로 나타났다.

IRP 판매직원의 전문성이 낮고 투자자 이해여부를 확인하지 않는 점도 드러났다.

2019년 파생결합상품(DLF)에 대해 질문한 결과 판매직원 절반 가량이 설명하지 못하거나 틀리게 설명했다(43.4%). 상담 중 고객 이해여부를 확인하지 않는 경우도 51.2%에 달했다.

한국금융투자자보호재단은 “20~30세 은퇴자금 마련을 지원하는 'TDF 2050'을 제공하는 금융사는 평가대상의 절반인 8개사에 그쳤다”며 “청년층이 조기에 은퇴준비를 시작하도록 금융사 노력이 필요하다”고 지적했다.

표. 종합순위 상·하위권 금융회사의 평가부문별 성과 (자료=한국금융투자자보호재단)

※ 부문별 A등급(4~5위), B등급(6~10위), C등급(11~15위) (1~3위는 순위 기재)

배옥진기자 withok@etnews.com