관련 통계자료 다운로드 은행권 점포 감소현황

관련 통계자료 다운로드 은행권 점포 감소현황

은행이 변화하는 금융환경에서 경쟁력을 확보하기 위한 일환으로 공동점포 운영을 다시 검토할 필요성이 제기됐다. 금융접근성을 유지하면서 점포 운영 효율성은 높이고 동시에 디지털 금융 등 전략적으로 자원 집중이 필요한 부문에 역량을 모으는 전략을 택해야 한다는 시각이다.

최근 하나금융경제연구소는 점포 운영 효율화를 위해 공동점포를 도입하는 방안을 검토해야 한다는 보고서를 내놨다. 디지털 채널 비중이 증가하면서 자연스럽게 점포 폐쇄가 빨라지고 있는데 고령층 등 디지털 소외계층을 보호하기 위해 국내 은행간 공동점포를 운영해 효율적으로 금융접근성을 유지할 필요가 있다고 분석했다.

이 보고서에 따르면 영국, 일본의 글로벌 은행들은 협업 기반 공동점포를 운영하며 금융접근성을 유지하고 있다.

영국은 2019년 중소기업과 소호 대상 공동점포 '비즈니스 뱅킹 HUB'를 운영했고 올해 4월부터는 일반 고객 대상의 '뱅크 HUB'를 2개 지역에서 시범 운영하기 시작했다. 로치퍼드와 캠버슬랭 지역 우체국에 뱅크 HUB를 각각 마련했다.

각 지역마다 5개 은행이 참여하는데 해당 은행들은 일주일 중 하루씩 순서대로 대면서비스를 제공한다. 입금·지급 등 간편업무는 허브가 위치한 우체국에서도 처리할 수 있다.

일본에서는 지방은행인 치바은행이 다이시은행, 무사시노은행 등과 협약해 영업점을 공동으로 운영하고 있다. 지역사회 기반을 유지하면서 임차비용 절감과 커버리지 확대 효과를 꾀하고 있다. 독일은 2개 은행 직원이 일주일에 이틀씩 공동점포에서 교대 근무하는 형태로 운영하고 있다.

국내에서도 첫 점포 공동운영 사례가 등장했다. 지난 8월 하나은행과 산업은행은 전산을 공동 개발해 내년부터 전국 하나은행 영업점과 자동화기기를 이용한 서비스를 공동 제공키로 했다. 단순 거래뿐만 아니라 VIP 고객 대상 상품·서비스도 산업은행 고객에게 제공한다.

과거 국내에서는 금융당국을 중심으로 은행 간 공동점포 운영을 물밑에서 시도했으나 실제 협업 사례는 나오지 않았다.

당시 지방 점포를 다수 보유한 농협은행과 점포수가 많은 국민은행을 중심으로 반대 의견이 컸던 것으로 알려졌다. 일부 은행은 환영했지만 공동점포를 운영하면서 상품투자 유치 시 수익배분 등 세부적으로 조율해야 할 중요한 문제가 많아 변화로 이어지지는 못했다.

국내 은행들은 공동점포 운영 필요성은 공감하지만 실제 운영에는 선뜻 나서지 못하고 있다. 예를 들어 A은행 영업창구에서 B은행 상품에 가입했을 경우 이 실적을 어떻게 반영해야 할지 쉽게 답을 내기 어렵다.

은행 한 관계자는 “보험업권의 보험대리점(GA)처럼 은행도 별도 판매대리점을 두는 방안까지 고민할 수 있겠지만 이는 현행법상 불가능하다”며 “당국이 금융접근성 확보 차원에서 점포 폐쇄를 함부로 할 수 없도록 했지만 운영 효율성과 경쟁력 강화 측면에서 점포 운영은 은행에 풀어야 할 숙제”라고 말했다.

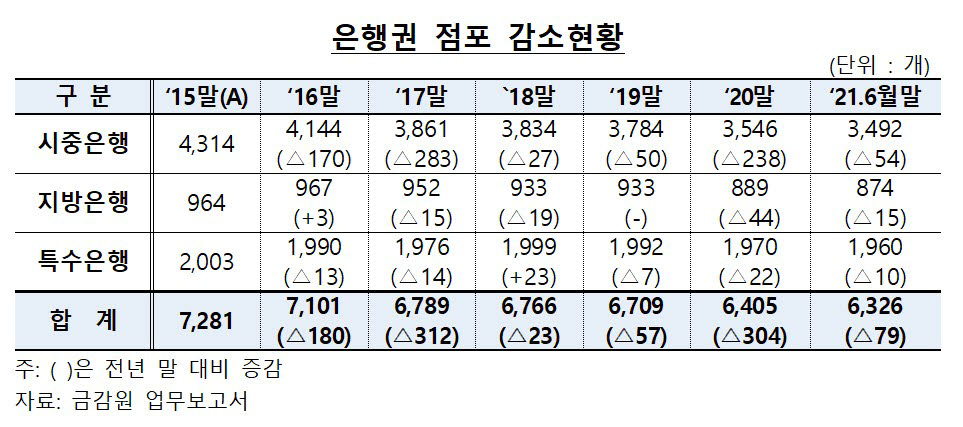

금융감독원 집계에 따르면 전국 은행점포는 지난해 말 6405곳에서 올 상반기 6326곳으로 79곳이 감소했다. 윤관석 더불어민주당 의원실 집계 결과 ATM은 지난해 전국에 1769개가 문을 닫았다.

배옥진기자 withok@etnews.com