윤석열 정부 출범 후 대출규제 완화와 부동산 시장 활성화에 대한 기대감이 고조되면서 주요 보험사들이 주택담보대출(주담대) 영업에 공을 들이고 있다. 특히 은행권 주담대 규제 완화를 앞두고 대출 감소를 예상한 보험사들이 막차 수요를 잡으려는 모습이다.

보험사는 홈페이지나 모바일, 대출전문 지점 등 온·오프라인을 가리지 않고 주담대 영업에 열을 올리고 있다. 보험사와 전속 계약을 맺은 대출상담사도 대단지 아파트에 전단지를 배포하는 등 대출 고객 찾기에 적극 나서고 있다.

보험사들은 은행보다 낮은 이자로 고객을 유혹하고 있다. 보험사 주담대 금리의 기준이 되는 국고채 금리가 많이 올랐지만 은행보다는 여전히 금리 경쟁력이 높다.

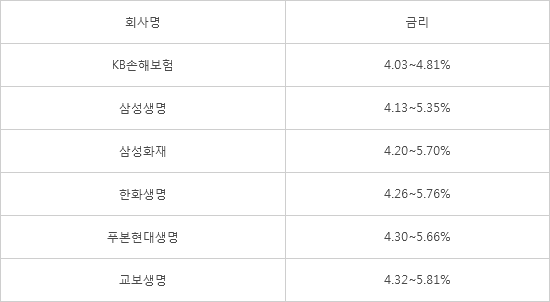

금융감독원 금융상품 통합 비교공시 '금융상품한눈에'에 따르면 7억원짜리 아파트를 30년 고정금리로 빌린다고 할 때 KB손해보험이 연 4.03~4.81%로 대출을 내어주고 있다. 이어 삼성생명 4.13~5.35%, 삼성화재 4.20~5.70% 등 순이다. 주로 대형 보험사의 주담대 금리가 저렴하다.

주요 시중은행 중 국민은행(3.97~5.47%) 보다는 보험사 주담대 금리가 높지만 신한은행(4.39~5.19%), 우리은행(4.46~6.36%), 하나은행(4.89~6.19%)에 비해선 낮은 수준이다.

보험사 주담대의 가장 큰 매력은 주택 담보인정비율(LTV)이 최대 70%에 이른다는 점이다. 은행은 규제 지역에 따라 40~50%로 제한하고 있어 지역에 따라 대출금이 최대 3억~4억원가량 차이날 수 있다. 대출상담사를 통하면 신용대출이나 다른 금융사 대출, 변동·고정금리 혼합 대출받는 등 갖가지 방법을 동원해 LTV를 90%까지 받게 해주는 경우도 있다고 알려져 있다.

각 보험사가 올 상반기에 집중적으로 주담대 실적을 올려놓으려고 하는 건 국고채 금리가 가파르게 오르고 있기 때문이다. 기준금리 인상, 경기침체에 대한 우려 등으로 지난 16일 기준 국고채 3년물 금리는 3.046%를 기록했다. 지난해 12월 31일 1.798%에 비해 1.248%포인트나 올랐다. 현재도 보험사가 돈을 조달할 때 지난해 말보다 2배 가까이 비용이 더 든다는 얘기다. 하반기에는 국고채 금리가 더 오를 전망이어서 보험사들이 저금리로 주담대를 판매하기 어렵게 된다.

이에 각 보험사는 하반기부터는 대출영업보다 보험상품 판매와 같은 본연의 업무에 주력할 방침을 세워놓고 있는 것으로 알려졌다.

업계 관계자는 “코로나19 이후 싼 조달금리로 대출 재원을 마련해 주담대나 신용대출을 내어주던 영업이 거의 끝을 맞이하고 있다”며 “보험영업에 집중하자는 분위기로 바뀌고 있다”고 말했다.

[표]주요 보험사 주담대 고정금리(자료: 금융상품한눈에)

김민영기자 mykim@etnews.com