이동통신 세대가 진화할수록 인프라 투자가 최대규모에 달하는 시점이 늦어진다는 분석이 제시됐다. 통신 3사는 LTE 시절에는 기선 제압을 위해 서비스 시작 이전부터 대규모 투자를 단행했다. 하지만 5G 시대에는 부족한 커버리지로 서비스 경쟁을 우선 시작하고, 경쟁이 심화된 이후 투자 규모를 키웠다.

6G 시대에는 이같은 경향을 고려해 혁신 서비스 기반 수익 창출을 우선 고려하는 통신 투자 전략이 필요하다는 전문가 제언이 나왔다.

19일 정보통신정책연구원(KISDI)은 최근 발간한 '차세대 통신기술이 통신시장 경쟁구조 및 네트워크 투자에 미치는 영향 분석' 보고서를 통해 이같은 실증 분석 결과를 발표했다.

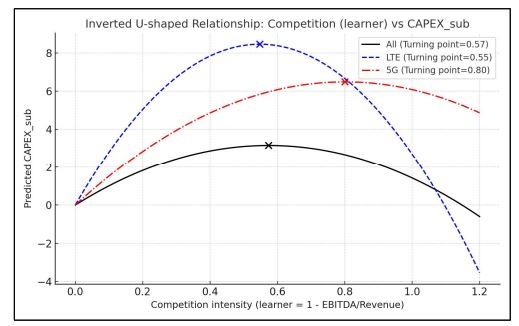

보고서에 따르면 통상적으로 통신시장에서는 경쟁이 일정 수준에 이를 때까지는 투자가 증가하다가, 과도한 경쟁 구간에 진입하면 투자 강도가 둔화되는 '역 U자형' 관계가 나타난다.

실증 분석 결과 LTE 투자 집중 시기에는 통신3사간 경쟁 강도가 비교적 낮을때부터 최대 투자가 발생하는 역 U자형 곡선이 비교적 뚜렷하게 나타났다. 완전 경쟁을 100으로 상정할 때 사업자 간 경쟁 강도가 54.7%일 때 투자가 정점에 달했다. 통신3사가 시장 초기 단계부터 경쟁 우위를 점하려 투자 강도를 높인 것이다.

그러나 5G에서는 역 U자형 곡선이 우측으로 치우쳐 투자와 경쟁의 관계가 완만한 형태를 보였다. 5G 투자가 극대화되는 경쟁 강도 지점은 80.1%로 산출됐다. 즉, 5G에서는 시장이 성숙해 통신 3사간 서비스 경쟁이 무르익고 나서야 비로소 최대 투자 지점에 이른 것이다. 하드웨어 중심의 물리적 기지국 증설보다 네트워크 가상화 및 클라우드 도입 등 효율화 위주로 투자가 이동하면서 단순히 가입자 규모 확대를 통한 고정비 분담 유인이 과거 세대만큼 크지 않게 됐다.

KISDI는 “이는 시장구조 변화만으로는 과거처럼 뚜렷한 투자 견인 효과를 기대하기 어려워졌음을 시사한다”고 밝혔다.

보고서는 이러한 분석을 바탕으로 향후 6G 시대의 정책 방향 전환을 촉구했다.

세계 주요 통신사는 5G 기지국 하드웨어를 교체하지 않고 소프트웨어 업그레이드를 통해 6G로 전환을 꾀하고 있어 추가 설비투자를 견인할 동력이 부족하다. 6G 시대에도 투자를 뒷받침할 만한 킬러서비스와 수익 모델이 부재하면 통신사의 투자는 새로운 부가가치 창출이 아닌 단순 망 운영 효율화와 비용 절감 차원에 머물 위험이 크다는 지적이다.

KISDI는 정부가 망 구축 의무 부과를 넘어, 6G 기반의 기업간거래(B2B) 융합 서비스 등 신규 수요를 창출할 생태계 조성에 정책 역량을 집중해야 한다고 강조했다.

KISDI는 “6G에서도 수익을 확보할 수 있는 혁신적 서비스가 부재하다면 통신사업자 입장에서 대규모 추가 투자에 대한 리스크가 더욱 클 것”이라며 “네트워크 투자가 서비스 수익으로 이어지고, 다시 재투자로 연결되는 선순환 구조를 만드는 것이 향후 통신 정책 핵심이 돼야 한다”고 밝혔다.

박준호 기자 junho@etnews.com