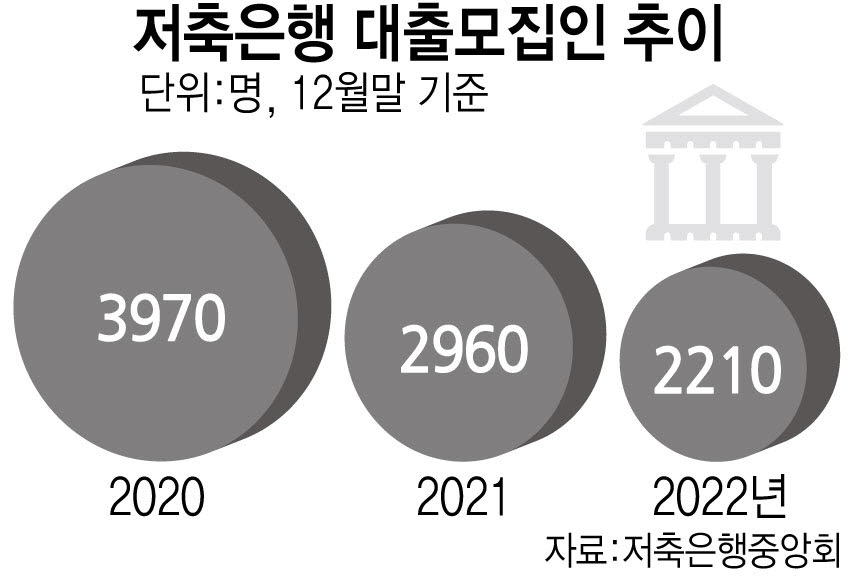

관련 통계자료 다운로드 저축은행 대출모집인 추이

관련 통계자료 다운로드 저축은행 대출모집인 추이

저축은행 대출 채널 한 축을 담당하던 대출모집인 자리가 점차 줄어들고 있다. 2년 만에 거의 절반 가까이 축소됐다. 저축은행들이 자사 모바일뱅킹 애플리케이션(앱) 고도화와 더불어 핀테크 업체와 손을 잡으면서 대출 영업 관행이 플랫폼을 통한 비대면 채널로 넘어가고 있다.

29일 저축은행중앙회에 따르면 지난해 말 기준 저축은행 대출모집인은 총 2210명으로 집계됐다. 이는 2020년 말 기준 3970명으로 집계됐던 대출모집인 규모와 비교하면 2년 새 1760명(44.3%) 급감했다.

저축은행 대출모집인은 △2021년 12월 말 2960명 △2022년 3월 말 2890명 △2022년 6월 말 2840명 △9월 말 기준 2510명 등으로 집계돼 빠르게 줄어들고 있다.

대출모집인은 대출상담사와 대출모집법인을 말한다. 이들은 금융사와 대출모집업무 위탁계약을 맺고 대출업무를 중개해 금융사로부터 수수료를 받는다. 대출모집인 제도 모범규준에 따라 대출모집법인은 1개 금융사(저축은행), 대출상담사는 1개 금융사 또는 1개 대출모집법인하고만 위탁계약이 가능하다.

과거 비대면 영업 비중이 크지 않던 당시 저축은행 대출모집인은 전체 대출 채널에서 큰 비중을 차지했다. 2017년 9월 금융위원회가 발표한 '대출모집인 및 대부업 광고 규제 강화방안'에 따르면 저축은행 신규 대출금액 중 대출모집인에 의한 모집금액 비중은 53.5%로 절반을 웃돈다.

하지만 저축은행들이 모바일 앱을 고도화하고, 핀테크 업체와 제휴를 통해 비대면 영업을 늘리면서 수가 급감했다.

업계 1위 저축은행인 SBI저축은행은 자체 플랫폼외에도 토스, 카카오페이, 핀다, 담비 등 핀테크 비교대출 플랫폼으로 비대면 영업을 하고 있다. 웰컴저축은행도 자체 플랫폼인 웰컴디지털뱅크(웰뱅)과 더불어 핀테크사를 통해 신용·중금리 대출에 플랫폼 채널을 활용하고 있다. 상상인저축은행 역시 토스, 카카오페이, 핀다, 핀셋, 핀크, 네이버페이 등 대표 핀테크 채널을 병행해 사용하는 것으로 확인됐다.

대출모집인 자리를 갈수록 플랫폼이 대체할 것으로 전망되고 있다. 또 조달금리가 높아지는 상황에 법정최고금리는 갈수록 낮아지면서 저축은행이 얻을 수 있는 이익도 크지 않아 수수료 부담이 큰 대출모집인 활용이 효율적이지 않다는 환경적 요인도 작용했다.

저축은행 관계자는 “저축은행 수익이 줄어드는 상황에 비용이 많이 드는 대출모집인 활용보다 플랫폼을 이용하자는 분위기가 늘어나고 있다”면서 “다만 핀테크사가 저축은행에 대출비교 서비스 등에 붙이는 수수료가 다른 업권 대비 과도한 만큼 이런 부분에서 현실화가 이뤄져 상생이 이뤄졌으면 좋겠다”고 말했다.

박윤호기자 yuno@etnews.com