금융의 경쟁 단위가 조용히 바뀌고 있다. 한때 은행의 성패는 얼마나 많은 통장을 만들고, 얼마나 많은 예금을 쌓느냐에 달려 있었다. '계좌(account)'는 금융의 출발점이자 종착점이었다. 그러나 디지털 자산과 글로벌 결제 환경이 빠르게 확장되면서, 이 질서에 균열이 생기고 있다. 이제 금융의 중심은 통장에서 '지갑(wallet)'으로 이동하고 있다.

이 변화는 단순한 기술 트렌드가 아니다. 금융이 작동하는 방식, 신뢰가 형성되는 구조, 규제가 적용되는 단위 자체가 바뀌고 있다는 신호다. 최근 빅테크와 금융권이 동시에 '월렛'을 핵심 전략으로 꺼내 들고 있는 이유도 여기에 있다.

계좌 기반 금융은 중앙화된 원장과 기관 중심의 통제 구조 위에서 발전해 왔다. 사용자는 은행이 발급한 계좌를 통해서만 자산을 보관하고 이동시킬 수 있었고, 모든 거래는 은행 시스템 내부에서 기록·정산됐다. 이 구조는 국내 결제와 예금 관리에는 효율적이었지만, 국경을 넘는 거래와 실시간 정산, 그리고 디지털 자산의 등장 앞에서는 한계가 드러날 수밖에 없다.

스테이블코인, 중앙은행 디지털화폐, 토큰화된 증권과 실물자산 등은 기존 계좌 체계와 다른 방식으로 움직인다. 이 자산들은 네트워크 위에서 존재하며, 프로그램적으로 이전되고, 다양한 서비스와 결합한다. 이때 핵심이 되는 단위는 계좌가 아니라 지갑이다. 지갑은 단순한 보관함이 아니라, 자산의 소유·이동·활용을 연결하는 기본 인터페이스가 된다.

디지털 지갑의 본질은 '저장'이 아니다. 지갑은 사용자가 디지털 금융에 접속하는 첫 관문이며, 결제·송금·정산·인증이 동시에 이뤄지는 금융 게이트웨이다. 하나의 지갑 안에서 법정화폐 기반 자산과 디지털 자산이 함께 관리되고, 금융 서비스와 비금융 서비스가 자연스럽게 연결될 수 있다.

이 과정에서 지갑은 금융 시스템의 주변부가 아니라, 핵심 인프라로 자리 잡는다. 과거에는 계좌가 금융 인프라의 최소 단위였다면, 앞으로는 지갑이 그 역할을 대체하거나 흡수하게 될 가능성이 크다. 특히 모바일 환경에서 지갑은 사용자 경험의 중심이 되며, 금융 주체와 이용자를 직접 연결하는 접점으로 기능할 것이다.

최근 논의되는 '슈퍼월렛'은 이러한 변화를 상징적으로 보여준다. 여러 금융·비금융 기능을 하나의 지갑에 담아 송금과 결제, 자산 관리와 서비스 이용을 동시에 가능하게 하겠다는 구상이다. 이는 단순한 편의성 경쟁을 넘어, 결제 흐름과 정산 구조, 나아가 금융 데이터의 주도권을 누가 쥐느냐의 문제로 이어진다.

지갑을 장악한 주체는 사용자의 금융 행동을 가장 먼저 파악하고, 새로운 서비스와 자산을 가장 빠르게 연결할 수 있다. 반대로 지갑 경쟁에서 밀리면, 은행은 자금 공급자나 정산 기관이라는 후방 역할로 밀려날 가능성도 있다.

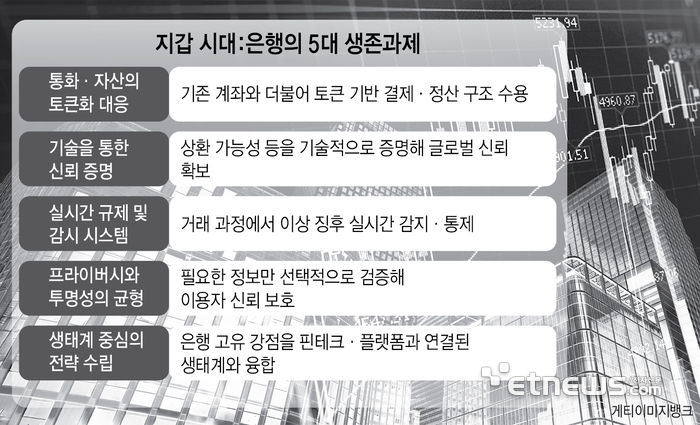

지갑 시대, 은행에 던져진 다섯 가지 과제가 있다. 첫째, 통화와 자산의 표현 방식 변화에 대한 대응이다. 지갑 시대에는 원화 역시 계좌 잔액이 아니라 토큰화된 형태로 유통될 가능성이 커진다. 그래서 은행은 기존 계좌 체계와 병행해, 토큰 기반 결제·정산 구조를 수용할 준비가 필요하다.

둘째, 신뢰를 기술적으로 증명해야 한다. 그동안 은행의 신뢰는 별도의 설명이나 검증 없이도 작동해 왔다. 통장에 찍힌 잔액은 곧 현금이었고, 상환 가능성은 제도와 관행 속에 있었다. 그러나 지갑에 담긴 디지털 토큰은 은행 시스템을 넘어 국경과 플랫폼을 오간다. 이때 신뢰는 '믿음'만으로는 충분하지 않다. 상환 가능성과 준비금 관리는 은행의 신뢰를 의심해서가 아니라, 그 신뢰를 글로벌 금융 네트워크로 확장하기 위해 기술적으로 표현돼야 하는 조건이 된다.

셋째, 규제와 감시의 방식 전환이다. 지갑을 통한 거래는 속도가 빠르고 경계가 없다. 사후 보고 중심의 규제만으로는 위험을 관리하기 어렵다. 거래 과정에서 이상 징후를 실시간으로 감지하고 대응할 수 있는 기술적 통제가 병행돼야 한다.

넷째, 프라이버시와 투명성의 균형이다. 지갑은 개인의 모든 금융 활동을 담는 공간이 될 수 있다. 과도한 정보 노출은 이용자 신뢰를 해친다. 필요한 정보만 선택적으로 검증하고, 나머지는 보호하는 구조가 지갑 신뢰도의 핵심이 된다.

다섯째, 생태계 관점의 전략이다. 지갑 경쟁은 단일 기관의 싸움이 아니다. 은행, 핀테크, 플랫폼, 공공 부문이 각자의 역할을 나누는 생태계 경쟁이다. 은행은 규제 대응력과 신뢰 설계, 안정성이라는 고유한 강점을 지갑 구조 안에 녹여내야 한다.

통장 중심 금융은 은행이 주도했다. 그러나 지갑 중심 금융의 주도권은 아직 정해지지 않았다. 사실 지갑은 편리함의 이름으로 빠르게 확산할 수 있지만, 그 이면에는 통화 질서, 결제 인프라, 데이터 주권이라는 중대한 문제가 함께 얽혀 있다.

지갑 중심 금융으로의 전환은 단순히 하나의 '슈퍼월렛'을 만드는 문제가 아니다. 이는 결제와 정산, 자산 보관과 이동, 그리고 신뢰의 표현 방식을 새로 설계하는 일이다. 은행이 준비해야 할 '슈퍼월렛'은 편의성 경쟁을 넘어, 상환 가능성과 준비금 관리가 구조적으로 담보되고, 규율과 프라이버시가 함께 작동하는 금융 인프라여야 한다. 계좌 시대에 축적된 은행의 신뢰를 지갑이라는 새로운 형식으로 옮겨 심을 수 있을 때, '슈퍼월렛'은 단순한 서비스가 아니라 다음 금융 질서의 출발점이 될 것이다. 이제 은행은 지갑이라는 하나의 그릇에, 신분증 및 웹2.0 시대의 계좌와 웹3.0 시대의 디지털 자산을 모두 담아낼 준비를 시작할 때다.

김봉규 한양대 공과대학 겸임교수·지크립토 전무이사(Ph.D.) alex@zkrypto.com

2004년부터 KG이니시스, 농협은행 등에서 스마트금융·핀테크·디지털R&D 분야의 주요 직무를 수행했다. 특히, NH농협은행에서 디지털R&D센터장을 역임하면서 오픈뱅킹 전신 격인 오픈 API를 국내 최초로 기획했다. 블록체인 기반 P2P 원리금수취권 보관서비스 도입, 한국은행 CBDC 연구·기반 플랫폼 구축 등 디지털금융 혁신 과제를 주도해왔다.

박유민 기자 newmin@etnews.com